НЕГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ДОПОЛНИТЕЛЬНОГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ «ИНСТИТУТ ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ»

«ОДОБРЕНО»

«УТВЕРЖДЕНО»

на заседании Ученого совета

Ректор

протокол №3

____________Ю.В. Усова

от «07» сентября 2016 г.

ДОПОЛНИТЕЛЬНАЯ ОБРАЗОВАТЕЛЬНАЯ ПРОГРАММА

ПРОГРАММА

ПОВЫШЕНИЯ КВАЛИФИКАЦИИ

Раздельный учет результатов финансово-хозяйственной деятельности

при выполнении государственного оборонного заказа

в современных условиях

(наименование дополнительной профессиональной программы)

Москва 2016

1. Общая характеристика программы.

1.1 Цель и задачи реализации программы.

Целью реализации программы повышения квалификации является:

повышение профессионального уровня и (или) получение новой квалификации, необходимой для профессиональной деятельности специалистов предприятий ОПК при организации и ведении раздельного учета в структурных подразделениях предприятий (организаций), выполняющих задания государственного оборонного заказа;

получение слушателями актуальных практических знаний и приобретение новых компетенций в области планирования, учета и калькулирования затрат при производстве продукции по государственному оборонному заказу, в том числе в части идентификации, анализа и контроля обоснованности затрат, включаемых в себестоимость продукции, поставляемой по государственному оборонному заказу (далее — ГОЗ);

принятие обоснованных управленческих решений в отношении раздельного учета и контроля результатов финансово-хозяйственной деятельности при выполнении государственных контрактов, контрактов по ГОЗ;

исключение рисков привлечения к административной ответственности за несоблюдение требований по раздельному учету результатов финансово-хозяйственной деятельности и целевого использования средств при выполнении ГОЗ.

Для достижения указанных целей предлагается решение следующих задач:

- Ознакомиться с законодательной базой, регулирующей порядок раздельного учета затрат и формирования себестоимости продукции, выпускаемой по ГОЗ;

- Изучить методологические и организационные подходы по ведению раздельного учета затрат и формированию результатов финансово-хозяйственной деятельности по каждому отдельному государственному контракту, контракту по ГОЗ;

- Ознакомиться с современной практикой управления затратами и методами учета и калькулирования себестоимости продукции;

- Изучить практику проведения контрольных мероприятий по оценке соблюдения требований раздельного учета, а также обоснованности фактических затрат и проверки порядка формирования себестоимости продукции оборонного назначения.

Программа подготовлена на основании современных взглядов, актуальных методик и инструментов организации и ведения раздельного учета, а также текущих подходов контрольных (надзорных) органов к проведению контрольных мероприятий и привлечению к административной ответственности за правонарушения в данной области. Программа курса учитывает современные тенденции практики организации и ведения раздельного учета затрат и результатов финансово-хозяйственной деятельности при производстве продукции по ГОЗ, в том числе в условиях изменения требований и методик контроля целевого использования средств по ГОЗ.

1.2. Категория слушателей.

Программа предназначена для следующих специалистов:

главные бухгалтеры, специалисты бухгалтерской службы предприятий оборонно-промышленного комплекса (ОПК), осуществляющих ведение учета затрат и калькулирование себестоимости продукции;

руководители и специалисты финансовых и планово-экономических подразделений предприятий ОПК, выполняющие функции по формированию себестоимости продукции, поставляемой по ГОЗ, ответственных за подготовку документов по обоснованию цен на продукцию, поставляемую по ГОЗ.

руководителей и специалистов структурных подразделений предприятий ОПК, выполняющих государственный оборонный заказ (далее – ГОЗ), в т.ч. отвечающих за организацию и ведение раздельного учета результатов финансово-хозяйственной деятельности при выполнении ГОЗ.

Лица, желающие освоить программу курса повышения квалификации, должны иметь среднее профессиональное и (или) высшее экономическое образование.

1.3. Трудоемкость обучения.

- Нормативный срок освоения программы – 24 часа, включая все виды аудиторной и самостоятельной учебной работы слушателей.

- Освоение программы слушателями семинара состоит из следующих частей:

- Самостоятельная подготовительная работа – 4 часа

- Аудиторная работа – 16 часов (2 дня по 8 часов)

- Круглый стол – 2 часа.

- Итоговая аттестация — 2 часа

1.4. Форма обучения и форма организации образовательной деятельности.

Форма обучения – с отрывом от работы (с использованием дистанционных образовательных технологий в рамках доведения материалов для самостоятельной подготовительной работы на первом этапе обучения)

2. Формализованные (планируемые) результаты освоения программы.

Изучение данной программы направлено на формирование у слушателей следующих компетенций:

- способность осуществлять сбор, анализ и обработку данных, необходимых для решения профессиональных задач (ПК-1);

- способность использовать современные методы планирования, организации и контроля формирования информации в системе бухгалтерского учета о расходах и результатах финансово-хозяйственной деятельности при производстве продукции по ГОЗ (ПК-2);

- способность осуществлять разработку внутренних организационно-распорядительных документов (ПК-3);

- способность проводить анализ и оценку информации о порядке формирования себестоимости, учета расходов и доходов, а также контроля результатов финансово-хозяйственной деятельности предприятия в отношении отдельной номенклатуры продукции, производимой по ГОЗ и по отдельному гос. контракту, контракту в целом (ПК-4);

- способность к разработке программ контроля эффективности расходования денежных средств, получаемых по ГОЗ, в условиях ограниченных ресурсов, формированию выводов по результатам проведения контрольных мероприятий и разработке рекомендаций (предложений) по совершенствованию учета и контроля на разных уровнях управления

(ПК-5) - способность применять нормы, регулирующие бюджетные, налоговые, валютные отношения, а также в области страховой, банковской деятельности, для обеспечения выполнения требований по учету и контролю средств по ГОЗ (ПК-6).

В результате освоения программы у слушателя должен сформироваться комплекс знаний, умений и практические навыки по их применению в области управления затратами и формирования результатов финансово — хозяйственной деятельности (рентабельности) по каждому государственному контракту, контракту по ГОЗ с учетом соблюдения требований законодательства Российской Федерации, в том числе специальных норм и правил в сфере государственного оборонного заказа.

В результате изучения программы слушатели должны:

знать:

современные методы планирования, организации и контроля формирования информации в системе бухгалтерского, управленческого и оперативно-технического учета о расходах и результатах финансово-хозяйственной деятельности при производстве продукции по ГОЗ.

уметь:

- осуществлять разработку внутренних организационно-распорядительных документов;

- проводить анализ и оценку информации о размере фактически понесенных затратах и результатах финансово-хозяйственной деятельности предприятия в отношении отдельной номенклатуры продукции (калькуляционной единицы учета), производимой по ГОЗ.

- всесторонне анализировать результаты финансово-хозяйственной деятельности организации по каждому отдельному гос. контракту, контракту в целом и готовить отчетные сведения (отчетные калькуляции) о затратах по исполненным государственным контрактам, контрактам;

- квалифицированно проводить внутренний контроль с целью своевременного устранения недостатков и исключения рисков выявления нарушений и привлечения к административной ответственности в сфере ГОЗ.

владеть:

- навыком разработки и применения методов управленческого учета, отражающие специфику деятельности экономического субъекта при выполнении ГОЗ, в т.ч. методик управленческого учета и отчетности по каждому гос. контракту, контракту по ГОЗ;

- навыком разработки программ контроля эффективности расходования денежных средств, полученных в рамках ГОЗ, в условиях повышения контроля за целевым расходованием средств;

- практическим опытом формирования выводов по результатам проведения контрольных мероприятий и подготовки рекомендаций (предложений) по совершенствованию учета и контроля затрат при выполнении ГОЗ.

3. Содержание программы.

3.1. Календарный учебный график.

Таблица 1. Форма календарного учебного графика

| График обучения Форма обучения | Ауд. часов в день | Дней в неделю | Общая продолжительность программы (дней, недель, месяцев) |

| очная | 20 | 2 | 1 неделя |

| заочная | 4 | 1 | 1 неделя |

Занятия проводятся по мере комплектования групп.

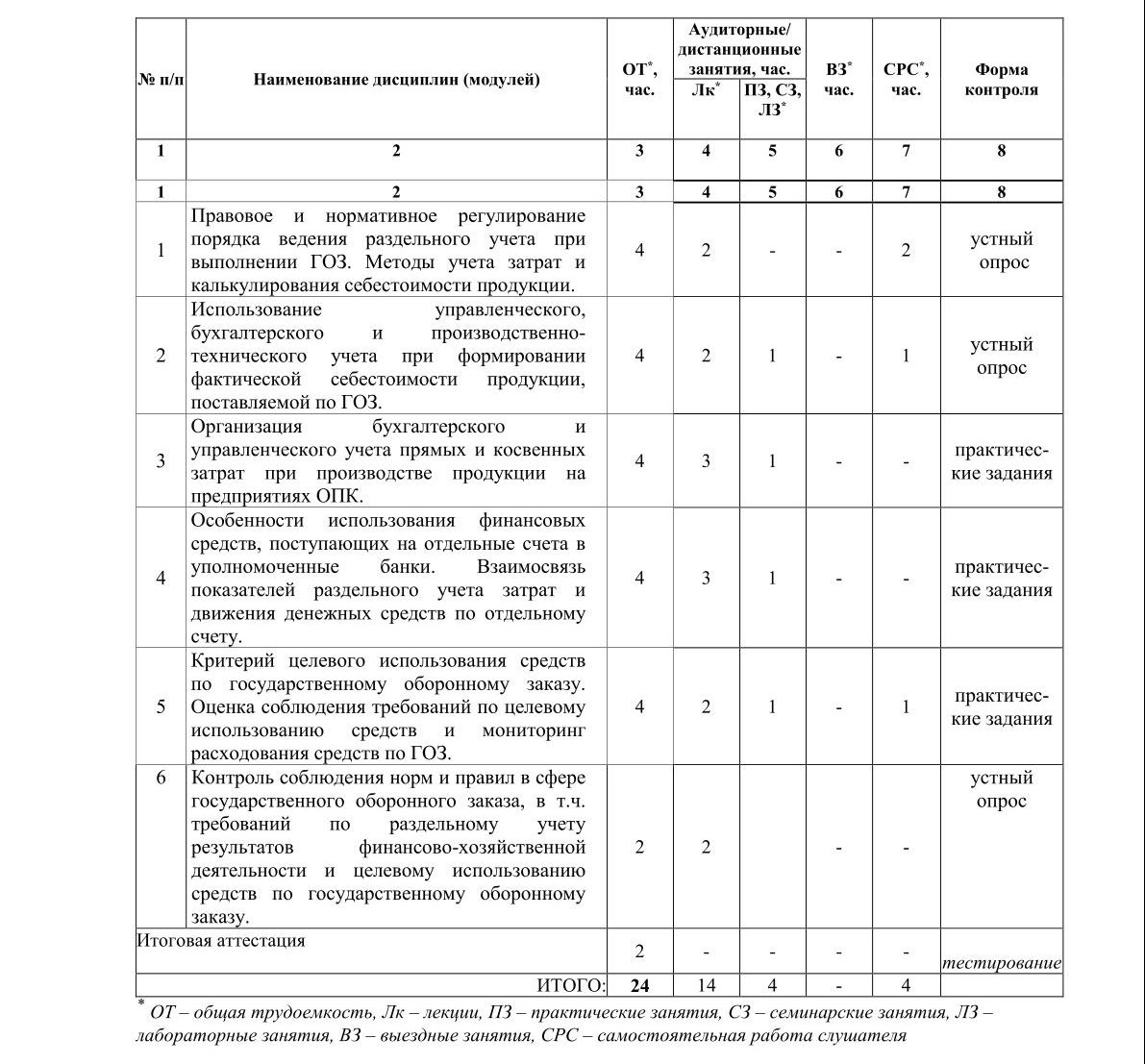

3.2. Учебный план.

Таблица 2. Форма учебного плана программы, реализуемой в полном объеме с использованием аудиторных занятий (дистанционных образовательных технологий).

3.3. Содержание учебных дисциплин (модулей).

Таблица 3. Форма содержания учебных дисциплин (модулей).

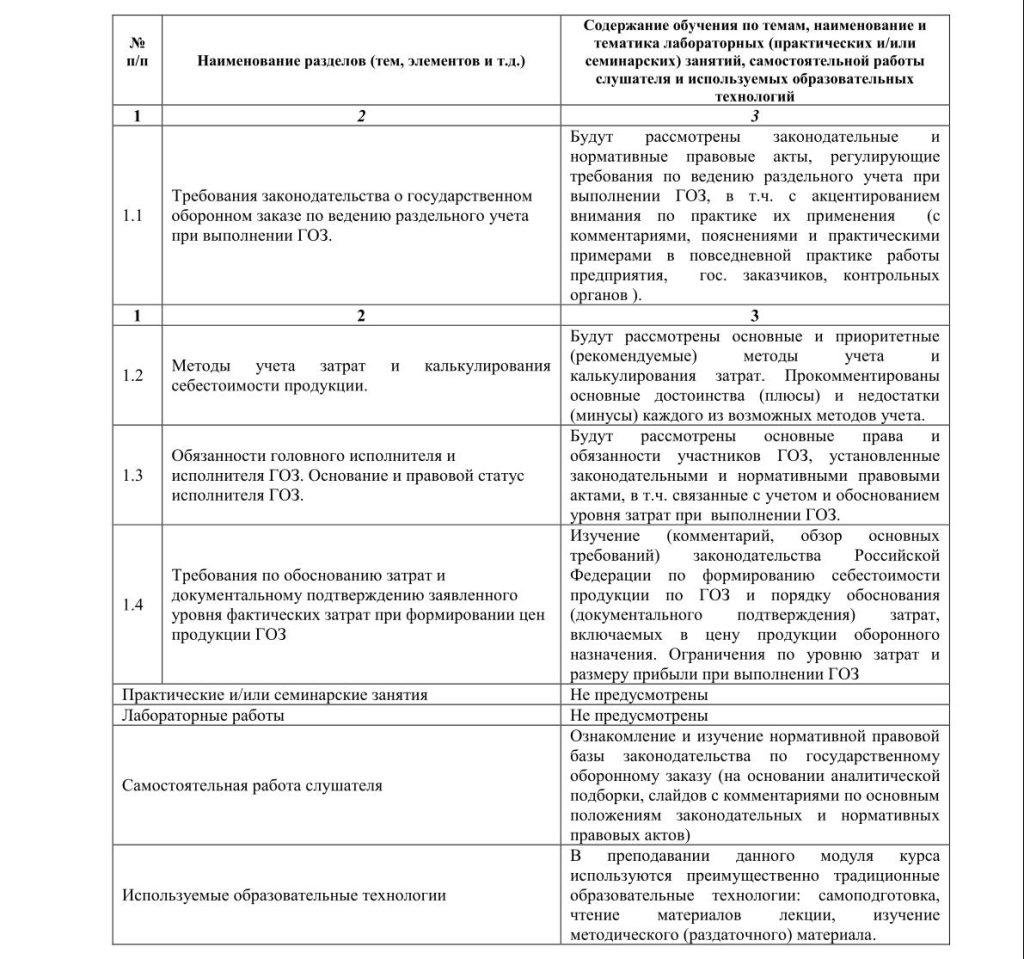

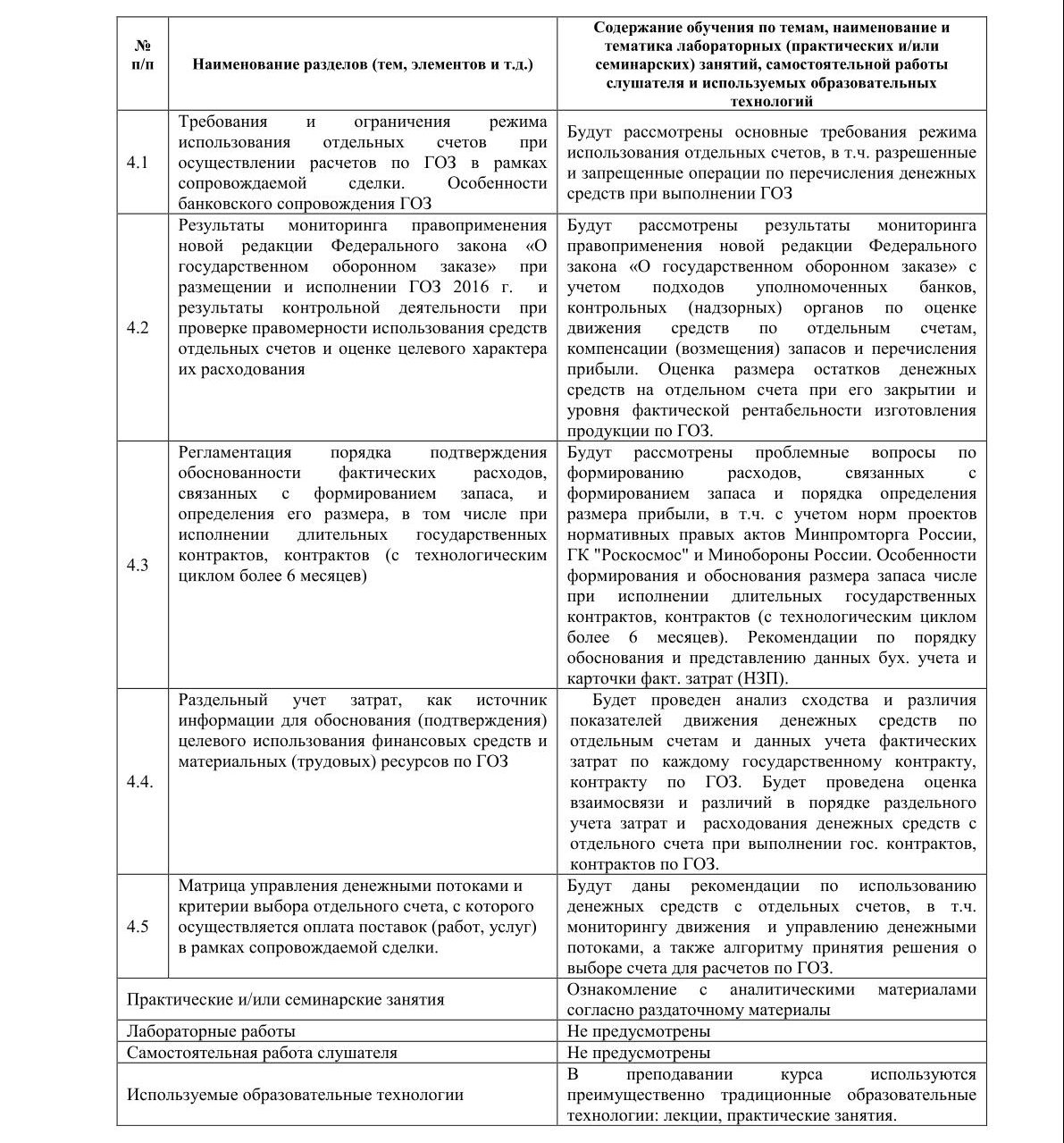

Дисциплина (Модуль) 1. Правовое и нормативное регулирование порядка ведения раздельного учета при выполнении ГОЗ. Методы учета затрат и калькулирования себестоимости продукции.

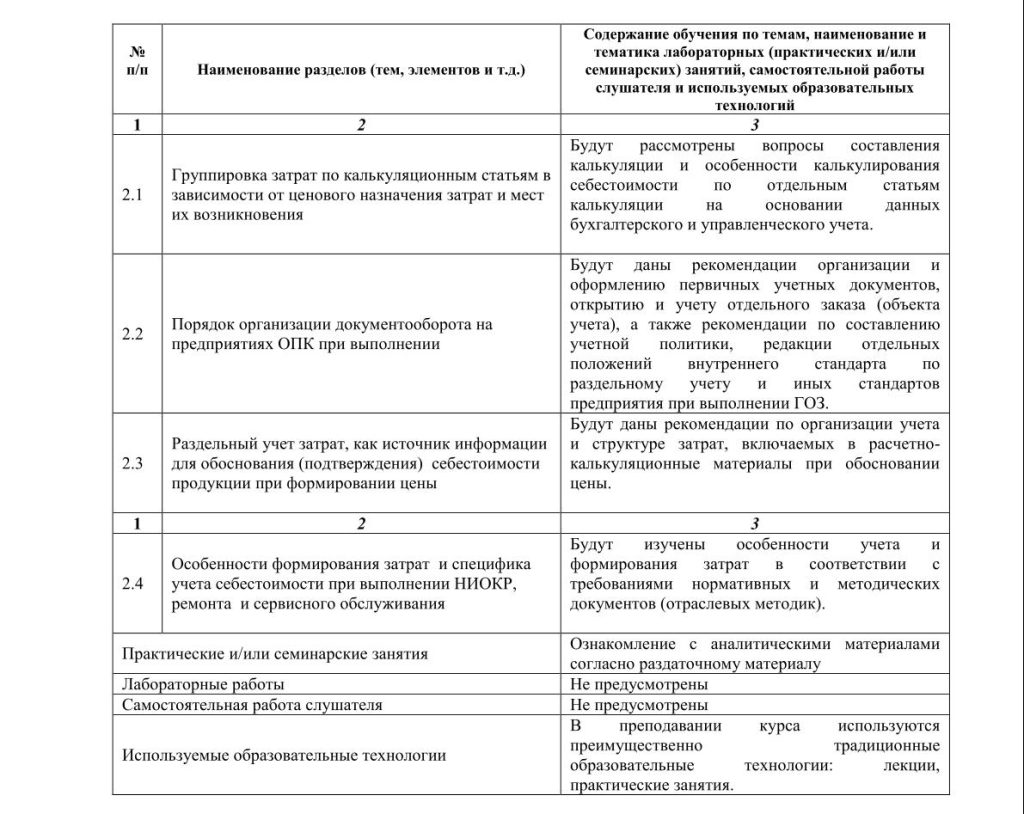

Дисциплина (Модуль) 2. Использование управленческого, бухгалтерского и производственно-технического учета при формировании фактической себестоимости продукции, поставляемой по ГОЗ

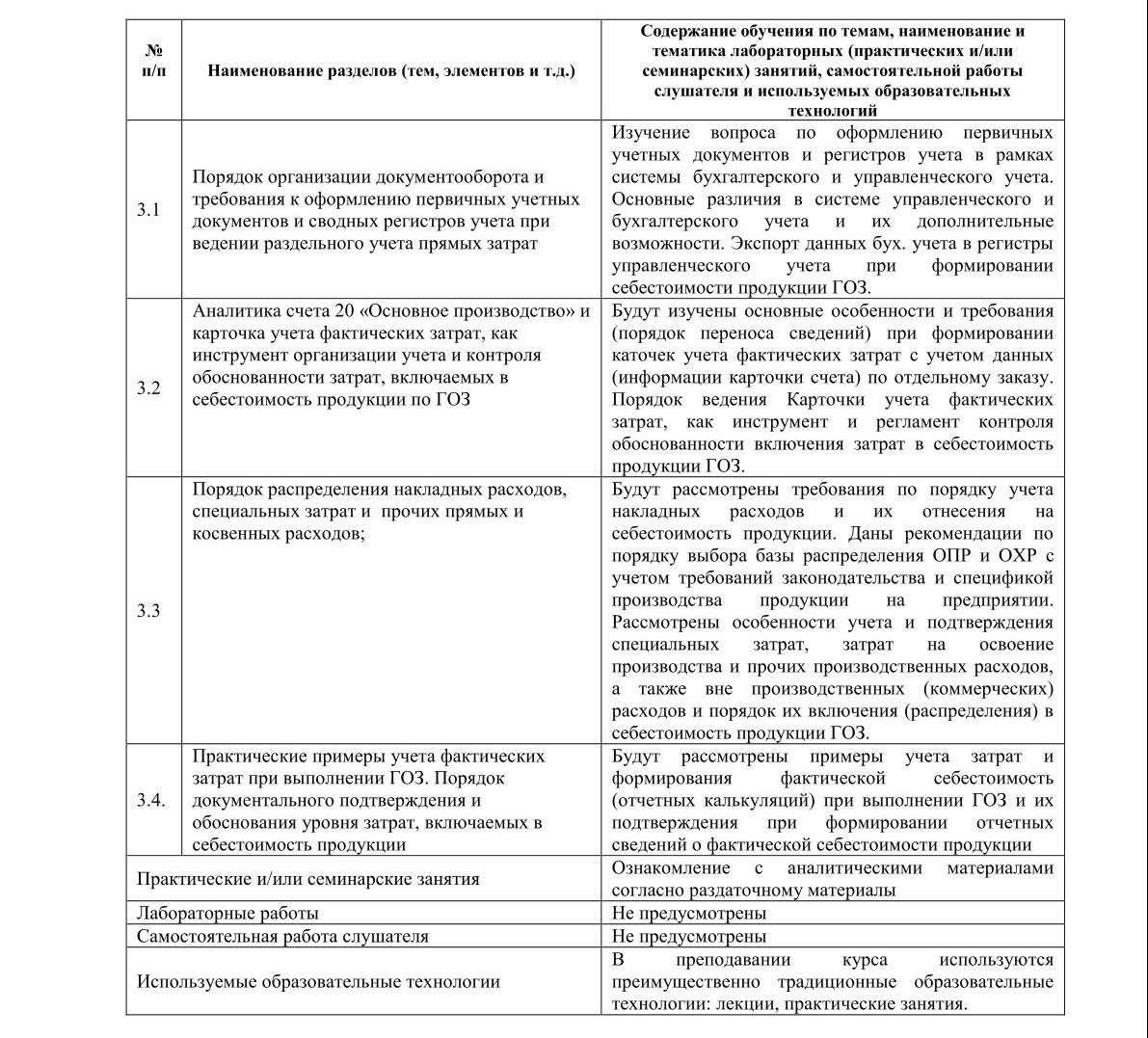

Дисциплина (Модуль) 3. Организация бухгалтерского и управленческого учета прямых и косвенных затрат при производстве продукции на предприятиях ОПК

Дисциплина (Модуль) 4. Особенности использования финансовых средств, поступающих на отдельные счета в уполномоченные банки. Взаимосвязь показателей раздельного учета затрат и движения денежных средств по отдельному счету.

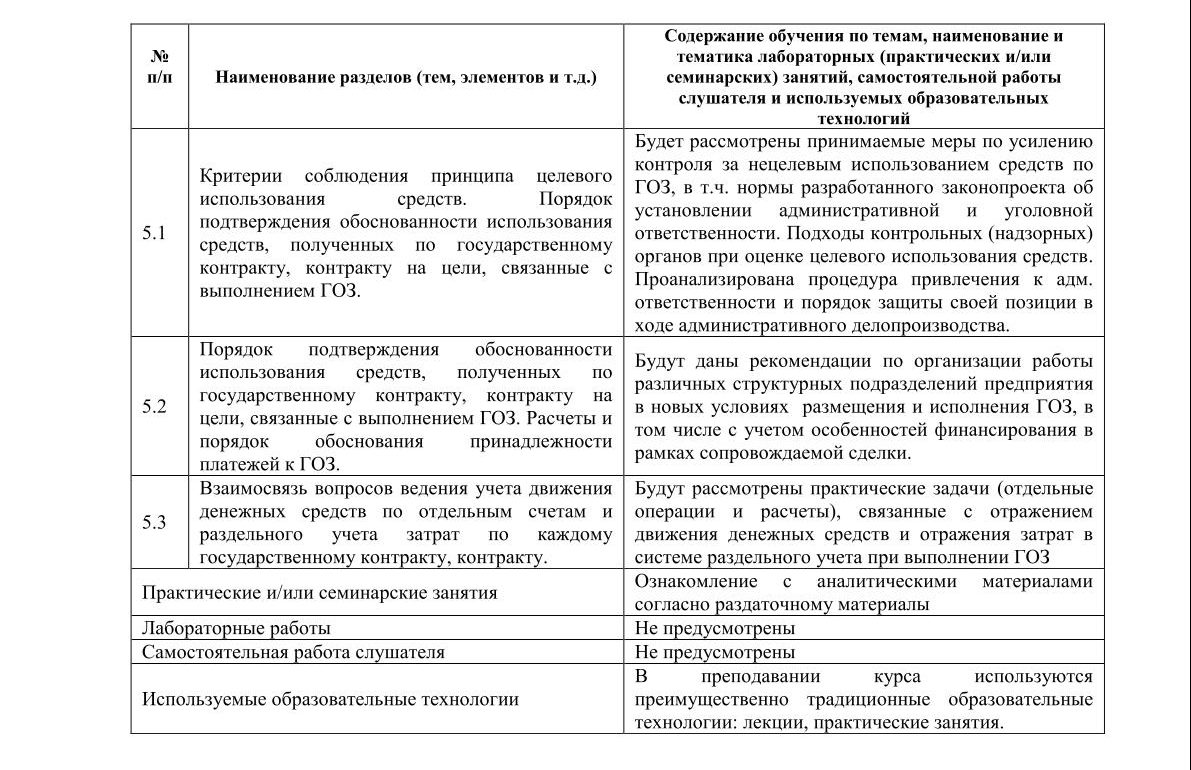

Дисциплина (Модуль) 5. Критерий целевого использования средств по государственному оборонному заказу. Оценка соблюдения требований по целевому использованию средств и мониторинг расходования средств по ГОЗ.

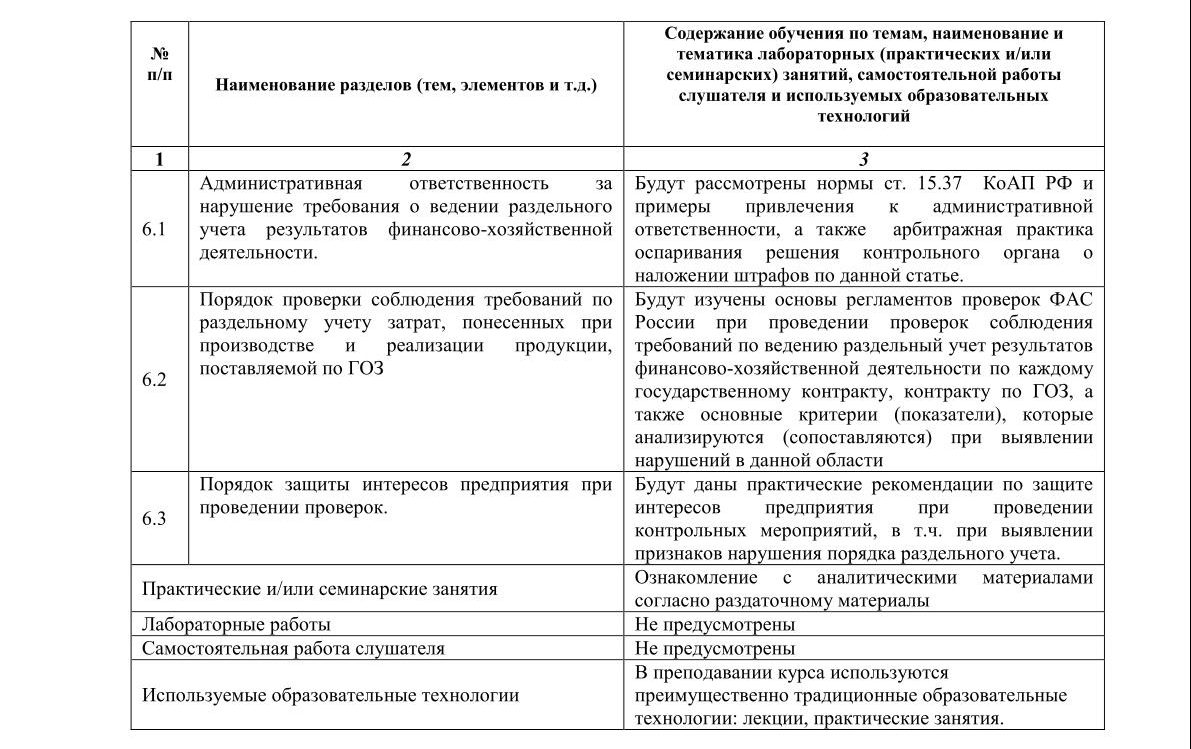

Дисциплина (Модуль) 6. Контроль соблюдения норм и правил в сфере государственного оборонного заказа, в т.ч. требований по раздельному учету результатов финансово-хозяйственной деятельности и целевому использованию средств по государственному оборонному заказу

3.4. Требования к промежуточной и итоговой аттестации.

Итоговая аттестация проводится в виде индивидуального собеседования с ответами на билет с 2 вопросами по нормативному регулированию порядка ведения раздельного учета, а также практической задачей для реализации навыка подготовки внутреннего стандарта в рамках организации и ведения бухгалтерского и управленческого учета с учетом соблюдения установленных требований.

Тест состоит из 10 вопросов с вариантами ответов, а также одной практической задачей по формированию редакции учетной политики организации (стандарта ведения раздельного учета).

Оценка уровня освоения дисциплины осуществляется по двухбалльной системе («зачет», «незачет»).

Возможные варианты тестовых вопросов перечислены в Приложении А.

Лицам, успешно освоившим программу повышения квалификации и прошедшим итоговую аттестацию, выдается удостоверение о повышении квалификации.

4. Условия реализации программы.

4.1. Материально-технические условия реализации.

| Наименование специализированных аудиторий, кабинетов, лабораторий | Вид занятий | Наименование оборудования, программного обеспечения |

| 1 | 2 | 3 |

| Аудитория 1 | Теоретические и практические занятия | компьютер, мультимедийный проектор, экран, доска или флипчарт, микрофон |

4.2. Учебно-методическое обеспечение программы.

Перечень рекомендуемых учебных изданий (передается слушателю в раздаточном материале):

Основная литература:

- Рекомендации по организации работы в новых условиях размещения и исполнения ГОЗ. Федеральный закон № 275-ФЗ, практическое пособие ООО «Эксперт275» — 2016 г. том 1 — 418 с., том 2 — 479 с.

- Рекомендации по организации и ведению раздельного учета затрат при выполнении государственного оборонного заказа, практическое пособие ООО «Эксперт275» — 2016 г.— 640 с.

- Федеральный закон от 29.12.2012 г. № 275-ФЗ «О государственном оборонном заказе»

- Федеральный закон от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете»

- Федеральный закон от 26.07.2006 г. № 135-ФЗ «О защите конкуренции»

- Кодекс Российской Федерации об административных правонарушениях

- Налоговый кодекс Российской Федерации (извлечение)

- Постановление Правительства Российской Федерации от 03.06.1997 г. № 660

«Об утверждении рекомендации по формированию контрактных (договорных) оптовых цен на продукцию оборонного назначения, поставляемую по государственному оборонному заказу» - Постановление Правительства Российской Федерации от 19.01.1998 г. № 47

«О правилах ведения организациями, выполняющими государственный заказ за счет средств федерального бюджета, раздельного учета результатов финансово-хозяйственной деятельности» - Постановление Правительства Российской Федерации от 05.12.2013 г. № 1119 (ред. от 04.09.2015 г.) «Об утверждении Положения о государственном регулировании цен на продукцию, поставляемую по государственному оборонному заказу»

- Постановление Правительства Российской Федерации от 26.12.2013 г. № 1275 (ред. от 01.09.2015 г.) «О примерных условиях государственных контрактов (контрактов) по государственному оборонному заказу»

- Постановление Правительства Российской Федерации от 13.12.2013 г. № 1155 (ред. от 04.09.2015 г.) «Об утверждении Положения о применении видов цен на продукцию по государственному оборонному заказу»

- Постановление Правительства Российской Федерации от 28.04.2015 г. № 407 (ред. от 04.09.2015) «О порядке определения начальной (максимальной) цены государственного контракта, а также цены государственного контракта, заключаемого с единственным поставщиком (подрядчиком, исполнителем), при осуществлении закупок товаров, работ, услуг по государственному оборонному заказу»

- Постановление Правительства Российской Федерации от 09.09.2015 г. № 946

«О порядке формирования кооперации головного исполнителя по государственному оборонному заказу» - Распоряжение Правительства Российской Федерации от 14.06.2013 г. № 976-р (ред. от 09.08.2016 г.) «Об утверждении перечня продукции по государственному оборонному заказу, на которую распространяется государственное регулирование цен»

- Приказ Министерства экономики Российской Федерации от 18.12.1997 г. № 179 «Об утверждении Инструкции по формированию контрактных (договорных) оптовых цен на продукцию оборонного назначения, поставляемую по государственному оборонному заказу»

- Приказ Минфина России от 29.07.1998 г. № 34н (ред. от 08.07.2016г.)

«Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» - Приказ Минфина России от 06.05.1999 г. № 32н (ред. от 06.04.2015 г.)

«Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99» - Приказ Минфина России от 06.05.1999 г. № 33н (ред. от 06.04.2015 г.)

«Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» - Приказ Министерства промышленности и энергетики Российской Федерации от 23.08.2006 г. № 200 «Об утверждении Порядка определения состава затрат на производство продукции оборонного назначения, поставляемой по государственному оборонному заказу»

- Приказ Минфина России от 06.10.2008 г. № 106н (ред. от 06.04.2015 г.)

«Об утверждении положений по бухгалтерскому учету» - Приказ Федеральной службы по тарифам от 24.03.2014 г. № 469-а

«Об утверждении формы запроса о прогнозных ценах на продукцию, удовлетворяющую требованиям государственного заказчика, а также форм документов для формирования предложения о прогнозной цене на продукцию, поставляемую по государственному оборонному заказу» - Приказ Министерства промышленности и торговли Российской Федерации от 03.07.2014 г. № 1257 «Об утверждении Методических рекомендаций по формированию организациями, осуществляющими деятельность в отраслях промышленности, входящих в сферу деятельности Министерства промышленности и торговли Российской Федерации, предложений о прогнозной цене отдельных видов продукции, поставляемой по государственному оборонному заказу, позволяющих учитывать особенности ее производства»

- Приказ Министерства экономического развития Российской Федерации от 29.01.2015 г. № 37 «Об утверждении Порядка применения индексов цен и индексов-дефляторов по видам экономической деятельности при прогнозировании цен на продукцию, поставляемую по ГОЗ»

- Приказ Министерства финансов Российской Федерации от 30.03.2015 г. № 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и методических указаний по их применению»

Дополнительная литература:

- Основные положения по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях, утв. ЦСУ СССР, Госпланом СССР, Госкомцен СССР и Минфином СССР 20.07.1970 г. № АБ-21-Д

- Типовые указания по применению нормативного метода учета затрат на производство и калькулированию нормативной (плановой) и фактической себестоимости продукции (работ), утв. Министерством финансов СССР 24.01.1983 г. № 12

- Методические материалы по планированию, учету и калькулированию себестоимости продукции на предприятиях машиностроения и металлообработки, утв. письмом Госплана СССР № АБ-162/16-127, Минфина СССР, Госкомцен СССР №10-86/1080, ЦСУ СССР от 10.06.1975 г.

- Типовые методические рекомендации по планированию, учету и калькулированию себестоимости научно-технической продукции, утв. Миннауки России, Минфин России, Минэкономики России от 15.06.1994 г. № ОР-22-2-46

- Методические рекомендации по учету затрат на производство и калькулированию фактической себестоимости продукции (работ, услуг) организаций, подведомственных Российскому агентству по обычным вооружениям, утв. приказом Российского агентства по обычным вооружениям от 07.04.2003 г. № 57

- Методические рекомендации по расчету цен на вооружение и военную технику, которые не имеют российских аналогов и производство которых осуществляется единственным производителем, утв. приказом ФСТ России от 18.04.2008 г. № 118

- Методические рекомендации об организации договорной работы по созданию научно-технической продукции, государственным заказчиком (заказчиком) которой является Федеральное космическое агентство и Общие условия государственных контрактов (договоров) Федерального космического агентства на создание научно-технической продукции, утв. приказом Роскосмоса от 06.08.2008 г. № 108

- Порядок определения состава затрат на создание научно-технической продукции военного назначения, поставляемой по государственному оборонному заказу (одобрен ВПК при Правительстве Российской Федерации протоколом от 26.01.2011 г. № 1с)

- Методические рекомендации по определению цен на научно-исследовательские и опытно-конструкторские работы, выполняемые по государственному оборонному заказу единственными исполнителями, определяемыми в установленном порядке Президентом Российской Федерации или Правительством Российской Федерации (одобрены ВПК при Правительстве Российской Федерации протоколом от 19.12.2012 г. № 13с)

- Методические рекомендации по определению цен на вооружение, военную и специальную технику, поставляемые по государственному оборонному заказу единственными поставщиками, определяемыми в установленном порядке Президентом Российской Федерации или Правительством Российской Федерации (одобрены ВПК при Правительстве Российской Федерации протоколом от 19.12.2012 г. № 13с)

- Методические рекомендации по определению цен на работы по ремонту образцов вооружения, военной и специальной техники, выполняемые по государственному оборонному заказу единственными исполнителями, определяемыми в установленном порядке Президентом Российской Федерации или Правительством Российской Федерации (одобрены ВПК при Правительстве Российской Федерации протоколом от 19.12.2012 г.

№ 13с) - Методические рекомендации по определению цен на работы по сервисному обслуживанию образцов вооружения, военной и специальной техники, выполняемые по государственному оборонному заказу единственными исполнителями, определяемыми в установленном порядке Президентом Российской Федерации или Правительством Российской Федерации (одобрены ВПК при Правительстве Российской Федерации протоколом от 19.12.2012 г. № 13с)

- Методические рекомендации по применению методов определения начальной (максимальной) цены контракта, цены контракта, заключаемого с единственным поставщиком (подрядчиком, исполнителем), утв. приказом Минэкономразвития России от 02.10.2013 г. № 567

- Статья: Проверки соблюдения требований в сфере государственного оборонного заказа (Самолысов П.В.) («Право и экономика», 2016, № 6)

- Статья: Электронные доказательства в делах о нарушении антимонопольного законодательства (Самолысов П.В.) («Право и экономика», 2016, № 5)

- Статья: Организация учета затрат по государственному заказу в соответствии с требованиями заказчика (Черненко А.Ф., Афонина О.А.) («Аудиторские ведомости», 2015, № 12)

- Статья: Контроль в сфере государственного оборонного заказа: соотношение и конкуренция норм (Алешин К.Н.) («Право и экономика», 2016, № 5)

- Статья: Предприятие в роли единственного поставщика (Гордеева С.Н.) («Промышленность: бухгалтерский учет и налогообложение», 2016, № 6)

- Статья: Правовое регулирование доказательств и доказывания по делам о нарушении антимонопольного законодательства (Самолысов П.В.) («Вестник арбитражной практики», 2016, № 1)

- Статья: Знаете ли вы, что такое обеспечительные меры? (Малинина О.В.) («Промышленность: бухгалтерский учет и налогообложение», 2016, № 8)

- Статья: О некоторых особенностях защиты конкуренции в сфере государственного оборонного заказа (Башлаков-Николаев И.В., Фесюк Д.В.) («Законы России: опыт, анализ, практика», 2016, № 3)

- Всероссийской научно-практической конференции (9 июня 2015 г., МГУ имени М.В. Ломоносова)» («Юстицинформ», 2015), Башлаков-Николаев И.В., Кирпичев М.А. О мерах по совершенствованию законодательства о закупках продукции отдельными видами юридических лиц в сфере государственного оборонного заказа

- Статья: Особенности доминирующего положения в сфере государственного оборонного заказа (Попов Д.В.) («Законы России: опыт, анализ, практика», 2016, № 3)

- Статья: Об изменениях в нормах об административной ответственности в сфере защиты конкуренции (Башлаков-Николаев И.В.) («Законы России: опыт, анализ, практика», 2016, № 3)

- Статья: О расширении доступа к гособоронзаказу посредством раскрытия сведений из реестра единственных поставщиков (Башлаков-Николаев И., Кирпичев М.) («Конкуренция и право», 2016, № 1)

- Статья: Госзакупки по новым правилам (Калинина М.) («ЭЖ-Юрист», 2016, № 4)

- Статья: Порядок определения начальной (максимальной) цены государственного контракта, цены государственного контракта, заключаемого с единственным поставщиком (исполнителем, подрядчиком), при осуществлении закупок в рамках государственного оборонного заказа (Свининых Е.А.) («Право в Вооруженных Силах», 2015, № 9)

- Статья: Оборонзаказу — усиленный контроль государства! (Сухаренко А.) («ЭЖ-Юрист», 2015, № 29)

- Статья: Примерные условия государственных контрактов по государственному оборонному заказу (Свининых Е.А.) («Право в Вооруженных Силах», 2014, № 10)

- Статья: Правовое регулирование закупок организациями оборонно-промышленного комплекса товаров, работ и услуг для выполнения государственного оборонного заказа (Свининых Е.А.) («Военно-юридический журнал», 2014, № 8)

- Статья: Цена контракта и цена на продукцию как условия государственного контракта по государственному оборонному заказу (Свининых Е.А.) («Право в Вооруженных Силах», 2014, № 4)

- Статья: Обратная калькуляция и учет затрат на предприятиях оборонного промышленного комплекса (Черненко А.Ф., Афонина О.А.) («Международный бухгалтерский учет», 2013, № 11)

Электронные ресурсы

http://www.consultant.ru – Официальный сайт информационно-правовой системы Консультант Плюс

5. Кадровое обеспечение программы.

Таблица 5. Кадровое обеспечение.

| № п/п | Наименование дисциплин (модулей), разделов (тем, элементов и т.д.) | Фамилия, имя, отчество, год рождения | Ученая степень, ученое звание | Стаж | Основное место работы, должность | Место работы и должность по совместительству (если есть) |

| 1 | Правовое и нормативное регулирование порядка ведения раздельного учета при выполнении ГОЗ. Методы учета затрат и калькулирования себестоимости продукции. | Ветрова Ирина Федоровна | д-р экон. наук, доцент | профессор департамента учета, анализа и аудита Финансового университета; | ||

| 2 | Использование управленческого, бухгалтерского и производственно-технического учета при формировании фактической себестоимости продукции, поставляемой по ГОЗ | Гончарук Елена Юрьевна | 17 лет | Генеральный директор экспертно-аналитического центра ценообразования в оборонной промышленности «Эксперт 275» | ||

| 3 | Организация управленческого учета прямых и косвенных затрат при производстве продукции на предприятиях ОПК | Гончарук Елена Юрьевна | 17 лет | Генеральный директор экспертно-аналитического центра ценообразования в оборонной промышленности «Эксперт275» | ||

| 4 | Особенности использования финансовых средств, поступающих на отдельные счета в уполномоченные банки. Взаимосвязь показателей раздельного учета затрат и движения денежных средств по отдельному счету. | Метов Артур Хасанбиевич | 7 лет | Директор по экономике и финансам ОАО «НИИ стали» | ||

| 5 | Критерий целевого использования средств по государственному оборонному заказу. Оценка соблюдения требований по целевому использовании средств и мониторинг расходования средств по ГОЗ. | Гарбузова Елена Юрьевна | 12 лет | Главный бухгалтер ФГУП ЦНИИ «Центр» (Минпромторг России) | ||

| 6. | Контроль соблюдения норм и правил в сфере государственного оборонного заказа, в т.ч. требований по раздельному учету результатов финансово-хозяйственной деятельности и целевому использованию средств по государственному оборонному заказу | Прилепский Андрей Сергеевич | 10 лет | Заместитель начальника управления контроля сухопутного и морского вооружения, военной техники связи ФАС России |

Образовательный процесс по дисциплинам (модулям) обеспечивается научно-педагогическими кадрами, имеющими базовое образование, соответствующее профилю дисциплины (модулю), и опыт деятельности в соответствующей профессиональной сфере и систематически занимающимися методической деятельностью, а также должностные лица контрольного органа, осуществляющего функции по контролю за соблюдением требований по раздельному учету результатов финансово-хозяйственной деятельности и целевому использованию средств по государственному оборонному заказу.

6. Разработчики программы курса повышения квалификации

| Е.Ю. Гончарук (Генеральный директор экспертно-аналитического центра ценообразования в оборонной промышленности «Эксперт275») |

| (подпись) |

| Е.А. Растрыгина |

| (подпись) |

Приложение А

Примеры возможных вариантов вопросов экзаменационных билетов

- Каким нормативным правовым актом определен порядок определения состава затрат на производство продукции оборонного назначения по ГОЗ?

- Кому обязан предоставлять информацию о затратах по исполненным контрактам исполнитель ГОЗ?

- Какие существуют методы учета затрат. Назовите основные системы калькулирования себестоимости продукции и ограничения по их применению при выполнении ГОЗ.

- Особенности позаказного метода учета затрат. В чем его отличие от других методов.

- При каком методе учета затрат период исполнения заказа не совпадает с отчетным периодом

- В чем особенности методов «директ-костинг» и «таргет-костинг». Допустимо ли ведение учета себестоимости продукции ГОЗ по указанным методам

- Порядок распределения накладных расходов в фактическую себестоимость продукции ГОЗ. Различие выбора базы распределения ОПР и ОХР.

- Назовите формы первичных учетных документов, отражающих сведения о понесенных затратах (ресурсах) при выполнении ГОЗ.

- В чем специфика раздельного учета полуфабрикатов собственного производства, используемых при выполнении нескольких гос. контрактов, контрактов по ГОЗ? Каков порядок учета их себестоимости изготовления и отнесения на себестоимость финального изделия?

- Что может являться объектом отдельного заказа (объектом калькулирования) при выполнении ГОЗ? Нужно ли открывать отдельный заказ на каждую позицию спецификации?

- Может ли предприятие выбрать показатель выручки в качестве базы распределения накладных расходов?

- Как увязать фактические затраты (отчетную калькуляцию) с информацией субсчета Счета 20 «Основное производство» по открытому заказу.

- Как правильно учитывать гарантийные обязательства? В чем специфика их признания и отнесения на фактическую себестоимость?

- Расходы, связанные с специальными испытаниями. Как учитывать и относить на их фактическую себестоимость?

- Порядок отнесения затрат, связанных с оплатой труда сотрудников (больничные, компенсация за неиспользованный отпуск, выплата за стаж работы, единовременные премии и т.д.), и обоснование их включения в себестоимость продукции.

- Порядок оформления отдельного заказа. Момент открытия и закрытия заказа. Порядок учета и отнесения затрат, понесенных до момента подписания контракта.

- При серийном производстве продукции, поставляемой в интересах нескольких заказчиков, обязательно ли вести отдельный учет затрат и открывать отдельный заказ под каждый контракт?

- В чем отличие (разница) нормативной, плановой и технологической трудоемкости.

- Основные требования к содержанию учетной политики предприятия в части порядка ведения раздельного учета при производстве продукции по ГОЗ?

- Как связаны между собой раздельный учет затрат и режим использования отдельного счета?

Приложение В

Пример возможного варианта практического задания на итоговую аттестацию слушателей курса повышения квалификации:

- Оцените правильность формулировок в учетную политику организации в части регламентации порядка раздельного учета.

- Что еще требуется отразить в данном документе (дайте свои предложения (возможную редакцию) в данный документ.

Для целей организации раздельного учета фактических затрат при производстве продукции (работ, услуг) ГОЗ и калькулировании себестоимости продукции, поставляемой по гос.контракта, в бухгалтерском учете применяется метод раздельного учета затрат.

Единицей учета и калькулирования затрат при производстве продукции ГОЗ является каждый отдельный заказ.

Учет прямых затрат при производстве продукции для исполнения государственного оборонного заказа и продукции для коммерческого рынка происходит на основании первичных учетных документов.

Накладные затраты каждого структурного подразделения, собранные по дебету 26 счета, относятся на отдельный вид производимой продукции пропорционально заработной плате рабочих.

Результат финансово-хозяйственной деятельности при выполнении гос.контракта, контракта по ГОЗ определяется как разница между ценой данного государственного контракта, контракта (ценой реализации) и полной фактической себестоимостью производства продукции.