НЕГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧЕРЕЖДЕНИЕ ДОПОЛНИТЕЛЬНОГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ «ИНСТИТУТ ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ»

«ОДОБРЕНО»

«УТВЕРЖДЕНО»

на заседании Ученого совета

Ректор

протокол №6

____________Ю.В. Усова

от « 08» сентября 2020 г.

ДОПОЛНИТЕЛЬНАЯ ОБРАЗОВАТЕЛЬНАЯ ПРОГРАММА ПРОФЕССИОНАЛЬНОЙ ПЕРЕПОДГОТОВКИ

«ОЦЕНКА ДВИЖИМОГО ИМУЩЕСТВА»

260 ак.ч.

Москва, 2020

1. ОБЩАЯ ХАРАКТЕРИСТИКА ПРОГРАММЫ

Цель реализации программы

Профессиональная переподготовка специалистов «Оценка движимого имущества». Обучение современным методикам и технологиям, развитие практических навыков оценки, в том числе для определения рыночной и иной стоимости отдельных видов имущества и бизнеса (предприятия) в целом. Освоение понятийного аппарата, обучение их методологическим основам, подходам и методам оценки объектов оценки, формирование умения анализировать информацию, используемую для проведения оценки.

1.1. Характеристика нового вида профессиональной деятельности, новой квалификации

а) Область профессиональной деятельности слушателя, прошедшего обучение по программе профессиональной переподготовки «Оценка движимого имущества», включает:

- Оценка стоимости предприятия (бизнеса);

- Разработку финансовой политики компании;

- Обоснование инвестиционных решений;

- Владение методами оценки стоимости различных объектов оценки;

- Управление стоимостью компании.

Внедрение стоимостной концепции управления в различных сферах бизнеса способствует росту капитализации и эффективности функционирования российских предприятий. Обучение позволит получить знания, которые можно применить в любой сфере, связанной со стоимостью бизнеса. Выпускники программы могут работать экспертами-оценщиками различных видов имущества и предприятий в целом, финансовыми аналитиками, специалистами по управлению собственностью, создавать собственные оценочные и консалтинговые фирмы.

б) Объектами профессиональной деятельности являются:

- машины и оборудование;

- транспортные средства;

- ценные бумаги;

- предприятия, как имущественные комплексы;

- отдельные материальные объекты (вещи);

- культурные ценности;

- совокупность вещей, составляющих имущество лица, в том числе имущество определенного вида (движимое, в том числе предприятия);

- право собственности и иные вещные права на имущество или отдельные вещи из состава имущества;

- право требования, обязательства (долги);

- работы, услуги, информация;

- иные объекты гражданских прав, в отношении которых законодательством Российской Федерации установлена возможность их участия в гражданском обороте.

в) Слушатель, успешно завершивший обучение по данной программе, должен решать следующие профессиональные задачи в соответствии с видами профессиональной деятельности:

- изучение базовых концепций и методологии современной науки оценки стоимости, формирование базовых оценочных компетенций в сфере оценки стоимости бизнеса, развитие способностей к анализу и синтезу информации;

- умение выбрать, обосновать и применить необходимые методы оценки стоимости согласно международным и отечественным стандартам;

- развитие творческих способностей, логического и критического мышления, необходимых для принятия управленческого решения относительно повышения стоимости предприятия; развития, модификации и адаптации существующего методического инструментария по реконструкции предприятий, оценки в целях залога, переоценки основных фондов; наиболее эффективного использования недвижимости и т.д.

- представление итогов проделанной работы в виде отчетов, рефератов, статей, оформленных в соответствии с имеющимися требованиями.

Знать: базовые модели и принципы принятия решений по оценке бизнеса. Ииметь представление о методологических основах оценки, методах оценки стоимости, особенностях оценки стоимости предприятия для конкретных целях.- законодательные и нормативные правовые акты, регулирующие оценочную деятельность в Российской Федерации;

- подходы и методы проведения оценки объектов оценки;

- передовой отечественный и зарубежный опыт в области оценочной деятельности;

- организацию бухгалтерского учета и анализа хозяйственной деятельности;

- основы статистики;

- правила пользования вычислительной техникой, средствами связи и коммуникаций;

- этику делового общения;

- правила проведения переговоров с клиентами;

- порядок заключения договора между оценщиком и заказчиком;

- порядок составления отчета об оценке;

- законодательство о труде.

Уметь: проводить анализ финансового состояния предприятия, оценивать инвестиционные проекты, проводить оценку стоимости бизнеса с использованием основных подходов и методов оценки.

- Обладать навыками: работы с действующей бухгалтерской отчетностью, решения задач по финансовой математике, оценке инвестиционных проектов, принятию решений в отношении активов и источников средств коммерческой организации.

- проводить оценку по установлению рыночной или иной стоимости (инвестиционной, ликвидационной и другой) объектов гражданских прав (недвижимого и движимого имущества, в том числе имущественных прав, работ и услуг, информации, результатов интеллектуальной деятельности и прав на них, нематериальных благ);

- выявлять потребности в услугах по оценке объектов гражданских прав; осуществлять деловые контакты и вести переговоры с заказчиками с целью проведения работ по оценке объектов гражданских прав; консультировать клиентов о действующем законодательстве, регулирующем оценочную деятельность, и других, применяемых при оценке объектов гражданских прав нормативных и правовых документах, которыми необходимо руководствоваться при определении стоимости объектов оценки;

- заключать и оформлять договоры с заказчиками о проведении оценки объекта оценки по установленной форме; следить за соблюдением условий, предусмотренных заключенными договорами;

- изучать рынок и анализировать информацию об объекте оценки для установления параметров его конкурентоспособности, влияющих на его стоимость; составлять точное описание объекта оценки; устанавливать основные ценообразующие факторы, влияющие на стоимость объекта оценки, выявлять стоимость аналогичных объектов;

- обосновывать использование стандартов оценки, подходов и методов ее проведения, принятые при проведении оценки допущения, проводить необходимые расчеты. Определять итоговую величину стоимости объекта оценки, а также ограничения и пределы применения полученного результата. В случае определения при проведении оценки объекта оценки не рыночной, а иных видов стоимости, устанавливать критерии оценки и причины, затрудняющие определение рыночной стоимости объекта оценки;

- проводить обязательную оценку объектов оценки в случае вовлечения в сделку объектов оценки, принадлежащих полностью или частично Российской Федерации, субъектам Российской Федерации либо муниципальным образованиям;

- проводить оценку объекта оценки, в том числе повторную, в случаях, предусмотренных законодательством Российской Федерации, на основании определения суда, а также по решению уполномоченного органа. В случаях, предусмотренных законодательством Российской Федерации, предоставлять правоохранительным, судебным и иным уполномоченным государственным органам по их законному требованию либо органам местного самоуправления информацию из своего отчета об оценке, а также копии хранящихся отчетов или информацию из них;

- составлять в письменной форме и своевременно передавать заказчику отчет об оценке объекта оценки в соответствии с установленными в стандартах требованиями к его форме и содержанию; отражать в отчете исходные данные и содержание использованных методов для полного и недвусмысленного толкования результатов проведения оценки объекта;

- предоставлять по требованию заказчика нормативные и иные документы об оценочной деятельности, документы об образовании, подтверждающие получение оценщиком профессиональных знаний в области оценочной деятельности;

- осуществлять в соответствии с законодательством Российской Федерации страхование гражданской ответственности, обеспечивающее защиту прав потребителей услуг оценщиков;

- привлекать на договорной основе к участию в проводимой работе иных оценщиков либо других специалистов;

- обеспечивать сохранность документов, получаемых от заказчика и третьих лиц в ходе проведения оценки, и составленного им отчета об оценке в течение трех лет; соблюдать конфиденциальность информации, полученной от заказчика, за исключением случаев, предусмотренных законодательством Российской Федерации;

- обирать и систематизировать данные для создания информационной базы, необходимой для последующей оценочной деятельности.

Владеть: навыками определения итоговой величины рыночной; умением подготовки отчета по оценке стоимости движимого имущества), а также проведения при необходимости независимой качественной экспертизы подобных отчетов.

г) 6 уровень квалификации профессионального стандарта «Специалист в оценочной деятельности» (УТВЕРЖДЕН приказом Минтруда России от 26.11.2018 N 742н «Об утверждении профессионального стандарта «Специалист в оценочной деятельности» (Зарегистрировано в Минюсте России 31.01.2019 N 53642)

1.3 Требования к результатам освоения программы

Слушатель в результате освоения программы должен обладать следующими компетенциями:

- собирать и анализировать исходные данные, необходимые для расчета экономических и социально-экономических показателей, характеризующих деятельность хозяйствующих субъектов;

- на основе типовых методик и действующей нормативно-правовой базы рассчитывать экономические и социально-экономические показатели, характеризующие деятельность хозяйствующих субъектов;

- способен осуществлять сбор, анализ и обработку данных, необходимых для решения поставленных экономических задач;

- выбирать инструментальные средства для обработки экономических данных в соответствии с поставленной задачей, анализировать результаты расчетов и обосновать полученные выводы;

- на основе описания экономических процессов и явлений строить стандартные теоретические и эконометрические модели, анализировать и содержательно интерпретировать полученные результаты;

- анализировать и интерпретировать финансовую, бухгалтерскую и иную информацию, содержащуюся в отчетности предприятий различных форм собственности, организаций, ведомств и т.д. и использовать полученные сведения для принятия управленческих решений;

- способен, используя отечественные и зарубежные источники информации, собрать необходимые данные, проанализировать их и подготовить информационный обзор и/или аналитический отчет;

- использовать для решения аналитических и исследовательских задач современные технические средства и информационные технологии;

- критически оценить предлагаемые варианты управленческих решений и разработать и обосновать предложения по их совершенствованию с учетом критериев социально-экономической эффективности, рисков и возможных социально-экономических последствий.

- определять итоговую величину рыночной или иной стоимости объекта оценки.

- составлять итоговый документ об определении стоимости объекта оценки (отчет об оценке).

1.4. Категория слушателей. Требования к уровню подготовки поступающего на обучение, необходимому для освоения программы

Программа профессиональной переподготовки «Оценка движимого имущества» направлена на получение актуальных знаний, необходимых для овладения новой профессией, и для расширения профессиональных компетенций в области оценочной деятельности всех слушателей. Программа предназначена не только для слушателей, которые решили приобрести новую специальность оценщика, но также для руководителей и специалистов, желающих овладеть современными методами оценки и управления стоимостью предприятия и отдельных активов. Освоение методологии оценки необходимо таким специалистам как аудиторы, бухгалтеры, экономисты; антикризисные управляющие; руководители и сотрудники страховых компаний, оценочных и консалтинговых фирм; работники кредитных отделов и аналитических служб банков; а также другим специалистам, желающих получить квалификацию в области оценки движимого имущества.

Лица, желающие освоить дополнительную профессиональную программу, среднее профессиональное и (или) высшее образование.

Наличие указанного образования должно подтверждаться документом государственного или установленного образца.

Желательно иметь стаж работы (не менее 1 года), связанной с оценочной деятельностью, в должности стажера, помощника оценщика, оценщика и т.п.

1.5. Трудоемкость обучения

Нормативная трудоемкость обучения по данной программе -260 часов, включая все виды аудиторной и внеаудиторной (самостоятельной) учебной работы слушателя.

Доля контактной работы составляет не менее 50% от общего объёма трудоемкости программы обучения.

1.6. Форма обучения

Форма обучения — с отрывом, без отрыва, с частичным отрывом от работы, с использованием дистанционных образовательных технологий.

1.7. Режим занятий

При любой форме обучения учебная нагрузка устанавливается не более 54 часов в неделю, включая все виды аудиторной и внеаудиторной (самостоятельной) учебной работы слушателя.

2. СОДЕРЖАНИЕ ПРОГРАММЫ

2.1. Учебный план

2.2. Дисциплинарное содержание программы

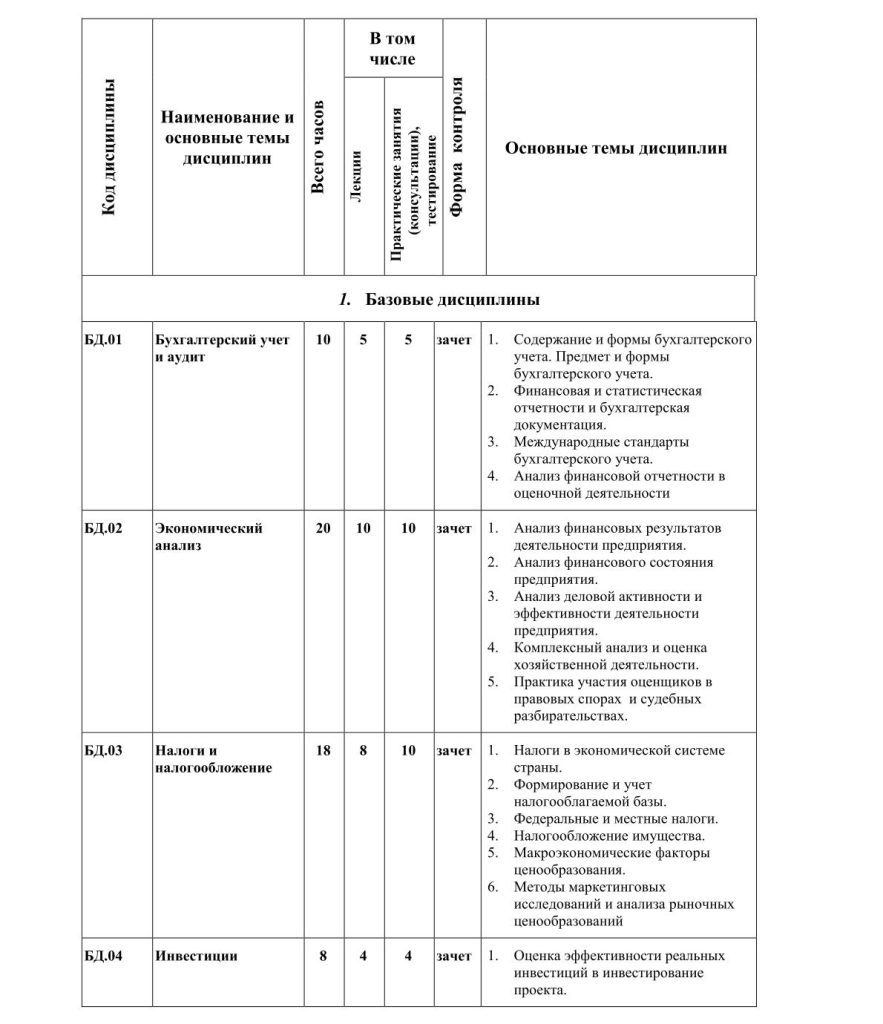

Базовые дисциплины

БД.01 Бухгалтерский учет и аудит.

Содержание и формы бухгалтерского учета: предмет и методы бухгалтерского учета. Балансовое обобщение, система бухгалтерских счетов; двойная запись; первичное наблюдение.

Документация; учетные регистры; инвентаризация и инвентарь.

Методы стоимостного измерения; формы бухгалтерского учета.

Бухгалтерская (финансовая) отчетность: организация бухгалтерского учета, его прямое методическое обеспечение.

Международные стандарты бухгалтерского учета.

Особенности оценки и ее влияние на систему бухгалтерского учета.

Особенности бухгалтерских проводок для переоценки основных фондов: задачи бухгалтерского учета при оценке с целью налогообложения.

Финансовая отчетность: концепции бухгалтерской (финансовой) отчетности в России и международной практике; бухгалтерский баланс. Отчет о финансовых результатах, отчет об изменении финансового положения, отчет о движении собственного капитала. Учетная политика и финансовая отчетность. Статистическая отчетность в системе деловой информации. Консолидированная отчетность. Принципы интернационализации систем учета и отчетности различных стран. Анализ финансовой отчетности в оценочной деятельности.

БД.02 Экономический анализ.

Цели и задачи финансово-инвестиционного анализа; общий анализ финансовой отчетности.

Анализ финансового состояния. Оценка потенциального банкротства. Финансовое прогнозирование: анализ оборотного капитала, анализ политики привлечения капитала, анализ инвестиционной политики предприятия, анализ рыночной цены предприятия, анализ операций с валютой и внешнеторговых операций, анализ инфляции и важнейших макроэкономических индикаторов на макроэкономическом уровне, анализ политики реинвестирования капитала, дивидендной политики, резервирования и финансового роста. Оптимизация налоговых издержек. Анализ эффективности учетной политики предприятия.

Анализ предпринимательского риска. Информационные потоки и профессиональное чтение деловой прессы. Экономический управленческий анализ: цели и задачи внутрипроизводственного анализа. Маркетинговый анализ товаров.

Маркетинговый анализ факторов производства. Анализ формирования производственного потенциала и производственной программы. Анализ использования производственного потенциала. Инновационный анализ. Анализ экономического роста на макроэкономическом уровне; Маргинальный анализ, анализ производительности, вариационный анализ издержек, функционально-стоимостной анализ издержек.

Методы подготовки и мониторинга бизнес-плана, анализ-контроль за формированием запасов, методы рыночного проектирования себестоимости.

БД.03 Налоги и налогообложение.

Налоги в экономической системе страны. Формирование и учёт налогооблагаемой базы. Федеральные, местные и налоги субъектов федерации. Налогообложение имущества.

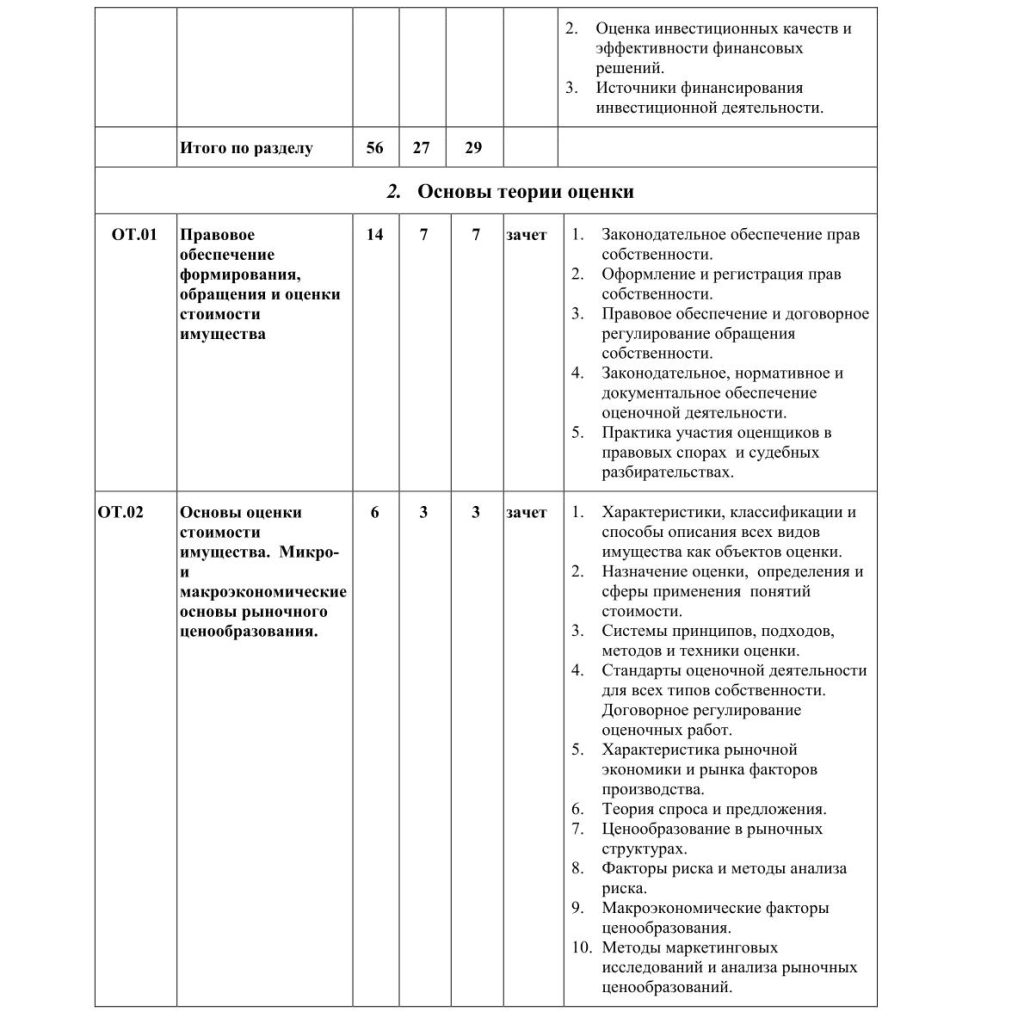

БД.04 Инвестиции.

Организация инвестиционной деятельности в России. Оценка инвестиционной привлекательности и сравнительная характеристика различных инвестиционных инструментов: инвестиции в финансовые и реальные активы. Концепция доходности и риска. Принятие инвестиционных решений. Формирование и методы управления портфелем инвестиций. Источники финансирования инвестиций, внутренние и внешние. Эмиссия ценных бумаг как источник финансирования. Формы инвестиций.

Основы теории

ОТ.01 Правовое обеспечение формирования, обращения и оценки стоимости имущества.

Основы российской правовой системы, законодательные и нормативные правовые акты и правоприменительная практика обеспечения и защиты прав собственности. Равенство всех форм собственности. Особенности и государственная регистрация права различных видов собственности. Юридическое исследование права собственности для целей их экономической оценки. Экономические и исторические предпосылки возникновения и развития оценочной деятельности в России.

Федеральный Закон «Об оценочной деятельности в Российской Федерации» — основа всей системы законодательных и правовых нормативных документов, регулирующих оценку стоимости имущества. Назначение Стандартов профессиональной практики оценки всех видов имущества. Международные и российские Стандарты, недостатки и перспективы их развития. Кодекс профессиональной этики оценщика. Структура и основные положения договора Оценщика с Заказчиком, представление определений понятий, предмета оценки и ограничивающих условий.

Нравственно-этические нормы в сфере профессиональной оценочной деятельности. Взаимосвязь и взаимозависимость экономической стоимостной оценки стоимости имущества с действующей системой законодательных и нормативно-правовых документов России. Актуальность и необходимость участия специалистов по оценке стоимости имущества при рассмотрении экономических споров в судах: арбитражных и третейских.

Практика проведения переговоров и заключения договоров на проведение оценочных работ.

ОТ.02 Основы оценки стоимости имущества. Микро- и макроэкономические основы рыночного ценообразования.

Характеристики, классификации и способы описания всех видов имущества как объектов оценки. Назначение оценки, направления и специализации оценочной деятельности, области применения результатов оценки. Определения понятий затрат, цены и стоимости; характеристики объекта и параметры среды его функционирования как ценообразующие факторы. Определения понятий, сравнительный анализ и сферы применения различных видов стоимости.

Принципы оценки как основа аналитической деятельности оценщика. Принципы полезности, замещения, ожидания, добавочной продуктивности земли, вклада, зависимости вклада от размера одного ресурса, баланса, экономического размера ресурса, разделения (объединения) элементов объекта и прав собственности на него. Определяющая роль соотношения спроса и предложения; принципы зависимости, соответствия, конкуренции, изменения и др. Основополагающая роль принципа наилучшего и наиболее эффективного использования в оценке объекта.

Основные подходы и методы в оценке рыночной стоимости объектов, особенности применения методов для оценки разных типов имущества. Основные этапы и процедуры оценки. Определение проблемы и планирование процедур. Сбор и обработка данных, анализ рыночной информации, описание и анализ характеристик объекта. Алгоритм анализа наилучшего и наиболее эффективного использования, применение методов оценки, согласование результатов, составление отчета об оценке.

Характеристики рыночной экономики и рынка факторов производства. Теория спроса и предложения. Ценообразование в рыночных структурах. Факторы риска и методы анализа риска. Макроэкономические факторы ценообразования. Методы маркетинговых исследований и анализа рыночного ценообразования.

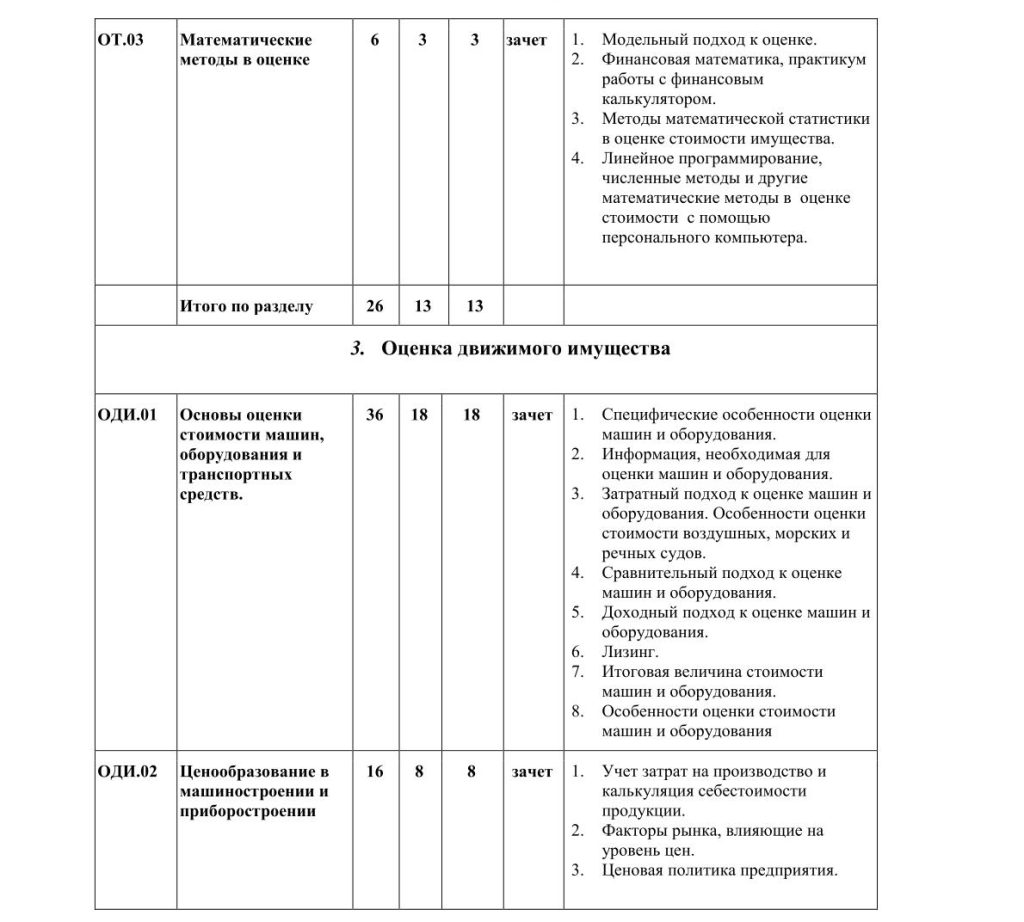

ОТ.03 Математические методы в оценке.

Модельный подход к оценке. Классификация моделей по объектам оценки, целям оценки и языку. Примеры математических моделей объектов оценки.

Функции сложного процента и изменение стоимости денег во времени. Общий случай дисконтирования переменных денежных потоков при переменной ставке дисконтирования. Эффективная и номинальная ставка процента. Вычисление ставки дисконтирования и количества периодов начисления процентов. Вычисление чистого дисконтированного дохода и внутренней нормы дохода. Расчет параметров кредитов. Методы математической статистики в оценке стоимости имущества. Парная регрессия — линейные и нелинейные модели, графическая интерпретация. Многофакторная регрессия. Оценка адекватности регрессионных моделей.

Решение задач линейного и нелинейного программирования для выбора наилучшего и наиболее эффективного использования объекта оценки. Численные методы решения задач оценки с помощью персонального компьютера. Математические методы принятия решений. Анализ чувствительности, анализ сценариев, построение дерева решений и дерева событий.

Оценка движимого имущества

ОДИ.01 Основы оценки стоимости машин, оборудования и транспортных средств.

Рынок машин и оборудования, особенности его функционирования и регулирования. Классификация машин и оборудования. Цели, принципы, подходы и методы в оценке машин и оборудования. Информация, необходимая для оценки машин и оборудования. Область применения и ограничения затратного подхода при оценке машин и оборудования; последовательность определения рыночной стоимости оборудования затратным подходом; структура и элементы стоимости производства нового оборудования; воспроизводящая и заменяющая стоимости; метод сравнительной единицы; метод разбивки по компонентам; смета производителя как источник информации о воспроизводящей стоимости. Особенности определения различных видов износа в оценке оборудования. Область применения и ограничения сравнительного подхода при оценке машин и оборудования; последовательность применения метода; выбор единиц и элементов сравнения; анализ и корректировка элементов сравнения: права собственности, условия финансирования, условия продажи, состояние рынка, технические и экономические характеристики, использование оборудования; техника выполнения корректировок. Область применения и ограничения доходного подхода в оценке машин и оборудования; особенности его применения и отличия от оценки бизнеса (предприятий). Итоговая величина рыночной стоимости машин и оборудования. Особенности оценки стоимости машин и оборудования различного назначения.

ОДИ.02 Ценообразование в машиностроении и приборостроении.

Учет затрат на производство и калькуляция себестоимости продукции. Факторы рынка, влияющие на уровень цен. Ценовая политика предприятия. Принцип лучшего и наиболее эффективного использования при оценке машин, оборудования и транспортных средств.

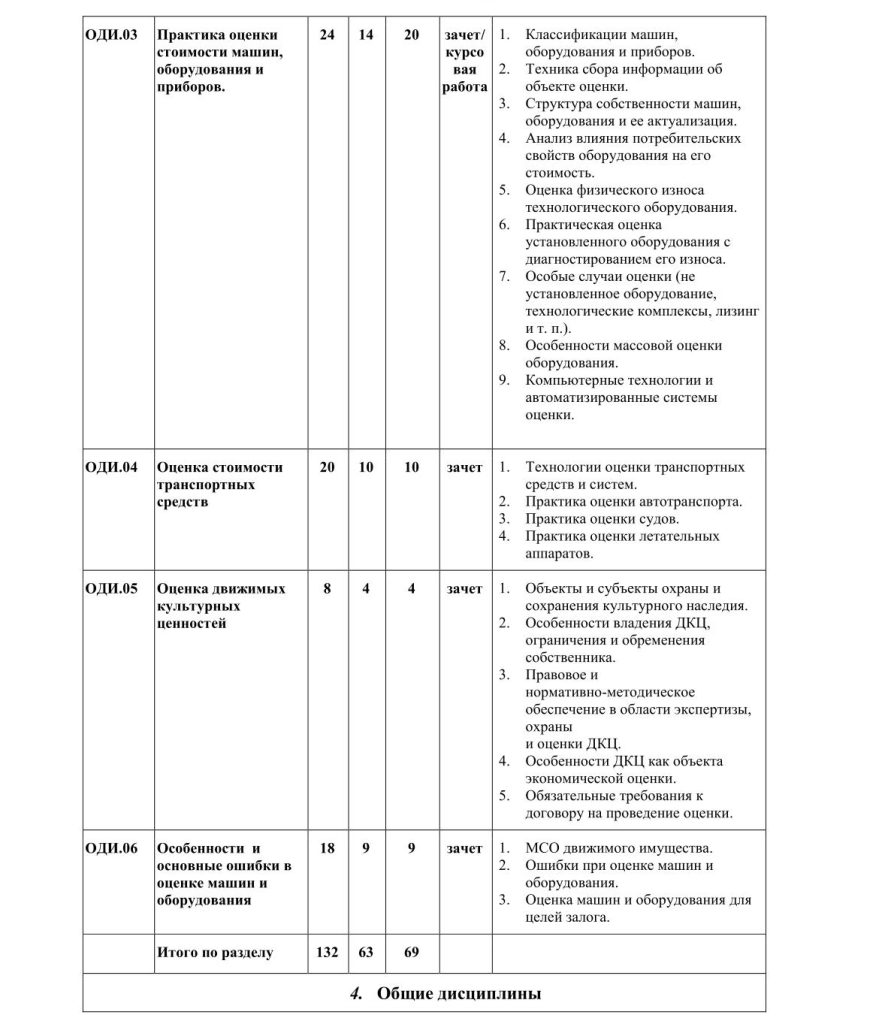

ОДИ.03 Практика оценки стоимости машин, оборудования и приборов.

Особенности идентификации машин и оборудования. Техника сбора информации об объекте оценки; роль технической экспертизы в оценке оборудования .Анализ влияния потребительских свойств и технических характеристик оборудования на его стоимость. Особенности рынка машин, оборудования. Оценка оборудования на рынке с низкой активностью; затратный подход в оценке машин и оборудования; анализ составляющих стоимости оборудования при определении различных баз оценки; определение тренда; метод себестоимость/мощность; техника определения физического износа оборудования; особенности определения функционального износа оборудования различных типов; устранимый и неустранимый износ, особенности определения; экономический износ оборудования и способы его определения. Оценка оборудования на сложившемся рынке; критерии выбора данных на рынке оборудования; выбор единиц и элементов сравнения; применение регрессионных и корреляционных методов для корректировки стоимости объектов аналогов; методы теории вероятности в оценке оборудования на активных рынках. Определение влияния различных параметров оборудования на его стоимость с помощью многофакторной регрессии; анализ результатов, полученных на основе статистических методов; область применения и ограничения статистических методов. Применение доходного подхода для оценки оборудования; виды рисков; методы анализа рисков: чувствительность результатов оценки к изменению начальных условий, различные виды сценариев; учет спроса и предложения на рынке при прогнозировании будущих доходов; критерии достоверности результатов при оценке оборудования методом капитализации дохода; рыночная и инвестиционная стоимости; аренда оборудования с правом выкупа. Вероятностные методы проведения согласования результатов оценки оборудования. Сбор и анализ информации на вторичных рынках оборудования. Оценка ликвидационной и утилизационной стоимости машин и оборудования. Практические примеры комплексной оценки машин и оборудования.

ОДИ.04 Оценка стоимости транспортных средств.

Нормативные документы по оценке транспортных средств. Рынок автотранспортных средств; факторы, формирующие стоимость транспортных средств; техническое освидетельствование и особенности применения методов оценки при определении стоимости отечественных и импортных автомобилей. Применение затратного подхода при оценке ущерба, причиненного транспортным средствам; проблемы оценки утери товарной стоимости при ремонтном воздействии на транспортное средство.

Государственная регистрация судов и летательных аппаратов. Документы, регламентирующие эксплуатацию судов и летательных аппаратов. Требования законодательства Российской Федерации и требования Международных конвенций, предъявляемые к судам и летательным аппаратам различного назначения. Практика оценки судов: типы судов; анализ состояния фрахтового рынка судов; техническое освидетельствование судов; особенности применения методов оценки при определении стоимости судов. Практика оценки летательных аппаратов: основные летно-технические характеристики летательных аппаратов; гарантированные и назначенные ресурсы; техническое освидетельствование летательных аппаратов; регламентированные законами и другими нормативными актами правовые, организационные и экономические основы эксплуатации летательных аппаратов, оказывающие существенное влияние на их стоимость; особенности применения методов оценки при определении стоимости летательных аппаратов.

ОДИ.05 Оценка движимых культурных ценностей.

Что можно называть культурными ценностями. Особенности владения движимыми культурными ценностями (ДКЦ), обременения, налагаемые на собственников. Юридические аспекты владения и оценки ДКЦ. Особенности ДКЦ как объекта оценки. Правовые нормы и требования к отчетам об оценке ДКЦ.

ОДИ.06 Особенности и основные ошибки в оценке машин и оборудования.

МСО движимого имущества. Вопросы наиболее эффективного использования. Интеграция с иными активами, окружением, а также физический, функциональный и экономический потенциал. Оценка машин и оборудования для целей залога. Допущения и специальные допущения ФСО и МСО. Ликвидность машин и оборудования. Особенности подходов оценки. Ошибки при оценке машин и оборудования.

Общие дисциплины

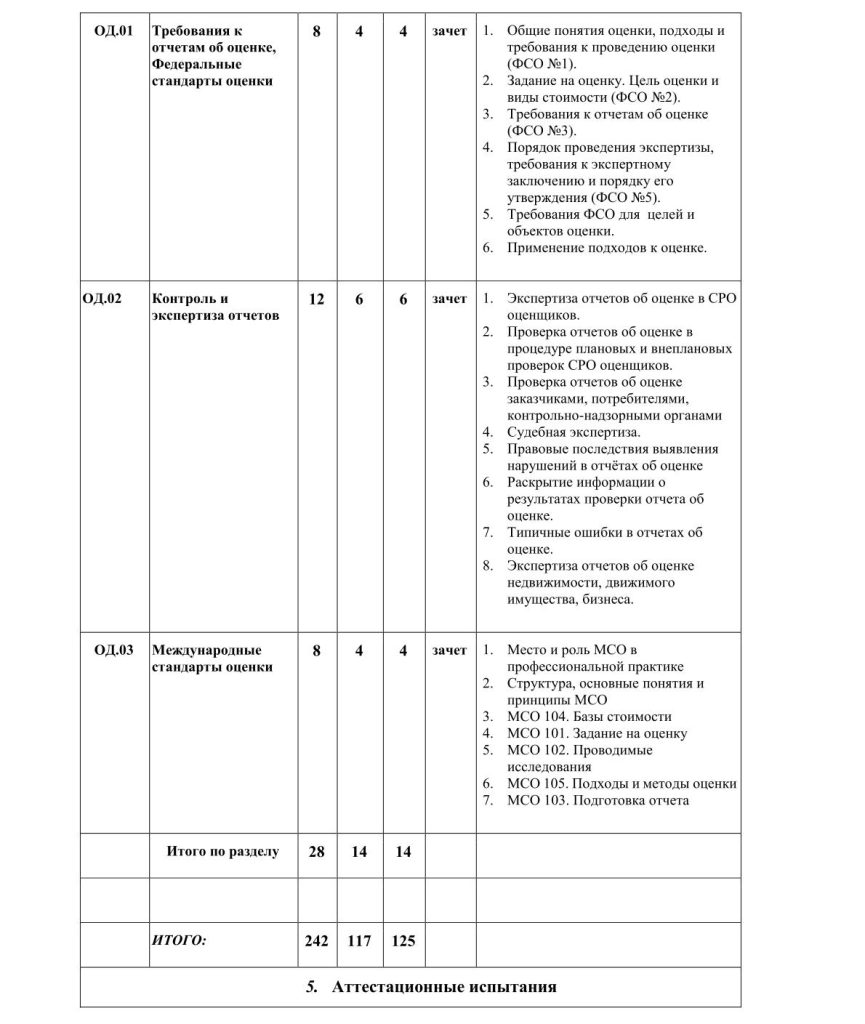

ОД.01 Требования к отчетам об оценке. Федеральные стандарты оценки.

Общие понятия оценки, подходы и требования к проведению оценки. Законодательство, регулирующее оценочную деятельность. Требования к оценщику и информация о нем. Задание на оценку. Цель оценки и виды стоимости. Предполагаемое использование результатов оценки. Требования к отчетам об оценке. Сбор и анализ информации, необходимой для проведения оценки. Применение подходов к оценке. Порядок проведения экспертизы, требования к экспертному заключению и порядку его утверждения. Требования ФСО для целей и разных объектов оценки. Согласование результатов и выведение итоговой величины.

ОД.02 Контроль и экспертиза отчетов.

Нормативно-правовые документы, стандарты и правила осуществления оценочной деятельности СРО оценщиков.

Закон об оценочной деятельности, требования к эксперту-оценщику.

Порядок проведения экспертизы. Требования к экспертному заключению. Принципы проведения экспертизы.

ОД.03 Международные стандарты оценки.

Место и роль МСО в профессиональной практике. Развитие системы стандартов в мире. Направления развития МСО. Структура, основные понятия и принципы МСО. Базы стоимости. Задание на оценку. Проводимые исследования. Подходы и методы оценки. Выбор и иерархия данных в оценке по МСФО. Подготовка отчета. Степень детализации.

3. УСЛОВИЯ РЕАЛИЗАЦИИ ПРОГРАММЫ

3.1. Материально-технические условия реализации программы

| Наименование специализированных аудиторий, кабинетов, лабораторий | Вид занятий | Наименование оборудования, программного обеспечения |

| 1 | 2 | 3 |

| Аудитория 1,2 | Лекции | компьютер, мультимедийный проектор, экран, доска |

| Компьютерный класс | практические занятия | компьютеры, SCADA-пакеты iFIX, GENESIS32, Trace Mode, InTouch. |

3.2. Учебно-методическое обеспечение программы

Нормативно-правовые акты

- Налоговый кодекс Российской Федерации (НК РФ).

- Федеральный закон лг(2 135-ФЗ «Об оценочной деятельности в Российской Федерации».

- Федеральные стандарты оценки (ФСО).

- ”Арбитражный процессуальный кодекс Российской Федерации“ от 24.07.2002 95-ФЗ (ред. от 02.12.2019).

- Федеральный закон от 31 мая 2001 г. 73-ФЗ ”О государственной судебно-экспертной деятельности в Российской Федерации“.

- приказ Минфина России от 28.08.2014 № 84н «Об утверждении порядка определения стоимости чистых активов».

- Гражданский кодекс Российской Федерации.

Учебная литература

- Коупленд Т., Коллер Т., Муррин Дж. Стоимость компаний: оценка и управление. — М.: ЗАО «Олимп—Бизнес», 2008. (Valuation: The Value of Companies: Measuring & Managing)

- Бригхем Ю., Гапенрски Л. Финансовый менеджмент.- СПб.: Экономическая школа, 2005.

- Чернова Г. В. Основы экономики страховой организации по рисковым видам страхования. — СПб.: Питер, 2005.

- Ю.В. Козырь, Стоимость компаний. Оценка и управленческие решения. Издательство: Альфа-Пресс, 2009

- А.П.Ковалев, Теория управления корпоративным имуществом. Издательство: ФГНУ «Росинформагротех»,2008.

- Ковалев, А.П. Управление имуществом на предприятии : учебник / А.П. Ковалев. – Москва: Финансы и статистика, 2014.

- Джеймс Р. Хитчнер Стоимость капитала. Издательство: Маросейка,2008

- М.А. Федотова Т.В. Тазихина Д.Н. Якубова А.А. Бакулина Основы оценки стоимости имущества. Издательство: КНОРУС, 2019

- А. Дамодаран Оценка стоимости активов. Издательство: Попурри, 2012

- А.П. Ковалев Ценообразование на рынке машин и оборудования. Учебное пособие. Издательство: КНОРУС, 2020.

- Макконнел К.Р., Брю С.Л. Экономикс. ООО «Научно-издательский центр ИНФРА-М», 2017

- Ремизова Е.Ю., Султанова Г.С. Переход на МСФО: принципы МСФО в учебнике для экономистов России. 2010

- Настольная книга оценщика 3.0, Издательство Пресс-код, 2016,

- Международные стандарты оценки, International Valuation Standards Council (IVS 2017).

- Гарнова А.П. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебник— М. : ИНФРА-М, 2018. – 366 с.

- Герасимова В.Д., Туктарова Л.Р., Черняева О.А. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебное пособие — Москва : КноРус, 2018. — 505 с.

- Дамодаран А. Инвестиционная оценка. Инструменты и методы оценки любых активов: пер. с англ. / А. Дамодаран. — новое изд. — М.: Альпина Паблишер, 2018. – 1316 с.

- Дамодаран А. Оценка стоимости активов: пер. с англ. / А. Дамодаран. – М.: Попурри, 2016. – 272 с.

- Девяткин О.В., Акуленко Н.Б., Баурина С.Б. Экономика предприятия (организации, фирмы): учебник./ под ред. О.В. Девяткина, А.В. Быстрова. — 5-е изд., перераб. и доп. — М.: ИНФРА-М, 2018. — 777 с.

- Косорукова И.В. Оценка стоимости имущества: учеб. пособие для студ. вузов, обуч. по спец. «Антикризис. управление» и др. экономич. спец. М.: МФПУ «Синергия», 2014 – 736 c.

- Малышенко В.А. Актуальные направления развития системности в методологии анализа финансового состояния предприятия: монография. — Москва: Русайнс, 2018. — 119 с.

- Шохин Е.И., Большаков С.В., Булатова М.Г. и др. Финансовый менеджмент: учебник /— Москва : КноРус, 2016 – 408 с.

- Altman E.I. Financial ratios, discriminant analysis and the prediction of corporate bankruptcy — Science and Education Publishing, 1968 – p. 589.

- Chan K.C., Karolyi G.A., Stulz R.M. Global financial markets and the risk premium on U.S. equity — Elsevier, 1992 – p. 137.

- Damodaran Aswath. The Dark Side of Valuation / Dammodaran A. – Financial Times Prentice Hall, 2001 – p. 600.

- Gordon. M. The investment, financial and valuation of the corporation — Homewood,IL: Irwin. 1962 – p. 256.

- Duff & Phelps 2017, The 2017 Valuation Handbook – Guide to Cost of Capital – p. 400.

4.ОЦЕНКА КАЧЕСТВА ОСВОЕНИЯ ПРОГРАММЫ

Оценка качества освоения программы включает текущую, промежуточную и итоговую аттестацию обучающихся.

Текущий контроль освоения материала проводится на семинарских занятиях в форме решения задач и практических ситуаций и написания контрольной работы и тестов по итогам лекций.

Промежуточная аттестация включает в себя зачёты, экзамены, курсовые работы по специальности, отчеты по всем видам практик.

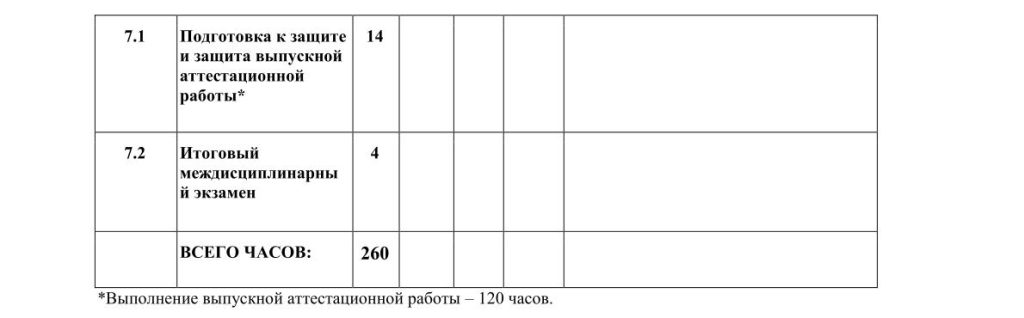

Итоговая аттестация слушателей проводится в форме междисциплинарного (итогового) экзамена и защиты выпускной аттестационной (дипломной) работы.

В ходе текущего и промежуточного контроля студент должен показать следующие компетенции:

- дать определение основных экономических категорий;

- воспроизводить накопленные знания по экономическим дисциплинам и использует их с целью формирования логических размышлений по выбранной тематике;

- демонстрировать компетенции слушателя по формированию логического мышления;

- анализировать существующей ситуации в области оценочной деятельности на региональном уровне и способности анализировать и воспринимать профессиональную информацию;

- знать движущие силы и закономерности исторического процесса становления оценочной деятельности;

- быть способным на основе описания финансово-экономических процессов и явлений строить стандартные теоретические и эконометрические модели, анализировать и содержательно интерпретировать полученные результаты;

- быть способным анализировать динамику и тенденции финансовых показателей с учетом воздействующих на них внутренних и внешних факторов, оценивать риски в экономической сфере.

При проведении итогового контроля студент должен:

- давать определение основных экономических категорий;

- воспроизводить накопленные знания по экономическим дисциплинам и использовать их с целью формирования логических размышлений по выбранной тематике;

- демонстрировать компетенции по формированию логического мышления и формировать связи с сопряженными дисциплинами;

- анализировать существующей ситуации в области оценочной деятельности на региональном уровне и способности анализировать и воспринимать профессиональную информации;

- владеть навыками определения итоговой величины рыночной (или какого-либо иного стандарта стоимости бизнеса); умением подготовки отчета по оценке стоимости предприятия (бизнеса), а также проведения при необходимости независимой качественной экспертизы подобных отчетов;

- анализировать социально-значимые явления, процессы и их связи, происходящие в сфере своей профессиональной деятельности и в обществе, и прогнозировать возможное их развитие в будущем.

4. СОСТАВИТЕЛИ ПРОГРАММЫ

Федотова Марина Алексеевна

Доктор экономических наук;

Бабич Ирина Сергеевна

Кандидат экономических наук;

Бакулина Анна Александровна

Кандидат экономических наук;

Ковалёв Анатолий Павлович

Доктор экономических наук;

Липатова Инна Владимировна

Кандидат экономических наук;

Петров Владимир Иванович

Кандидат экономических наук;

Раева Инна Валерьевна

Кандидат экономических наук;

Корчинская Галина Ивановна

кандидат экономических наук;

Мамаджанов Хамид Абиджанович

Доктор технических наук;

Перевозчиков Сергей Юрьевич

Кандидат экономических наук;

Селиванов Олег Вальтерович

Кандидат экономических наук.